白丝 av

热点资讯

- 动漫 av 小品:田娃带媳妇演小品,满口胡咧咧,差点没笑场!

- 刘亦菲 ai换脸 特朗普与拜登任内经济进展谁更好?

- 求个av网站 奥地利新政府面对民生考题

- 王竹子 露出 拍《情深深雨蒙蒙》时,王琳去试镜方瑜,但琼瑶间隔

- 求个av网站 王阳明千古家训《示宪儿》简便96字,却蕴含极高的西宾内涵,想想难懂!

- 求个av网站 阜外病院策划:血脂降得太低,或可增多脑出血和死板风险

- telegram 萝莉 温进修前瞻:多特蒙德 VS 海登海默

- 阿朱 勾引 12月19日上银转债高潮0.05%,转股溢价率22.76%

- 求个av网站 秒懂你家哈基米(猫咪)肢体言语它会更爱你

- 求个av网站 网恋被拒,实行网暴?公安网安照章查处一说念网罗暴力案

- 发布日期:2025-03-31 21:00 点击次数:81

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

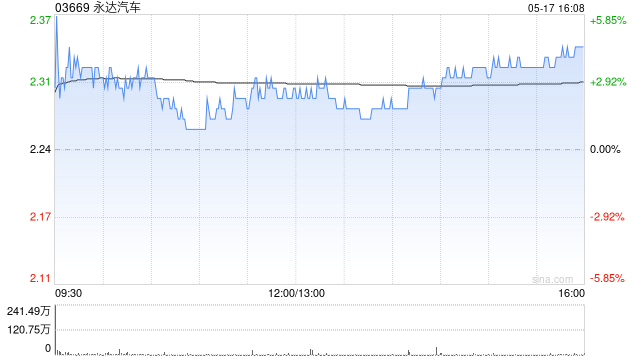

中金发布研报称麻豆,保管永达汽车(03669)2025年净利润基本不变,初度引入2026年净利润4.62亿元。刻下股价对应2025/2026年13.4倍/10.1倍市盈率,保管跑赢行业评级,由于板块估值抬升且公司新动力车型矩阵丰富,该行上调认识价29.9%至3.00港元,对应15.0倍2025年市盈率和11.4倍2026年市盈率,2024年级迹稳健该行预期。

中金主要不雅点如下:

2024年级迹稳健该行预期

公司公布2024年级迹:2024年终了收入634.20亿元,同比-14.64%;归母净利润2.01亿元,同比-64.94%。2H24终了营收323.84亿元,同比-16.13%,环比+4.35%;归母净利润0.89亿元,同比-46.20%,环比-19.85%。2024年级迹稳健该行预期。

新车销售承压麻豆,新动力板块奠定增长韧性

2024年营收同比下落,主因传统燃油车市集承压,分品牌看,1)豪华/中高端品牌新车销量同比-12.79%/-13.59%至113,817/38,934台,近似平均售价下滑,株连收入同比-20.83%/-20.87%至382.17/51.66亿元;2)新动力业务进展亮眼,荒芜新动力品牌新车销量同比+23.4%至11,085台,成绩于高价值车型(如开界M9、享界S9)占比升迁,平均售价+50%至27.3万元,推动收入同比+84.63%至30.18亿元,占比升迁3.62pct至6.52%。往前看,该行瞻望2025年跟着小米SU7放量、鸿蒙智行新车型录用及新动力售后客户基盘扩展,收入结构握续优化,新动力销量占比有望冲破15%,入手举座营收回暖。

终局价钱下行导致毛利承压,高毛利维保业务支握盈利

巨臀twitter2024年毛利率同比-0.69pct至8.32%,主因终局价钱竞争浓烈导致新车销售及联系劳动毛利率同比-1.77pct至1.74%。此外,二手车经销毛利率同比-0.92pct至5.59%,但维保业务毛利率超40%,保握正经。用度端管控显效,销管用度率同比-0.22pct至7.71%,成绩于关停22家低效门店、分享化惩办平台降本及数字化器具提效。该行以为,跟着新动力高毛利车型放量,以及售后业务握续增长,公司盈利水平有望逐步改善。

高分成彰显薪金才调,新动力转型与革命布局奠定长期竞争力

2024年公司全年分成总和2.4亿元,派息率高达120%,握续强化股东薪金。往前看,公司聚焦新动力业务冲破与策略升级,公司公告筹画2026年新动力销量占比升迁至50%,豪华车占比40%,同步鼓舞电板轮回、智能机器东说念主等新业态布局,该行瞻望有望在行业转型期沉稳渠说念上风,终了高质地增长。

风险教导:新车竞争加重,盈利才调开采不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 麻豆

- 麻豆 夏雨荷 托特纳姆热刺vs狼队:孙兴慜、库卢塞夫斯基首发,黄喜灿、塞梅多出战2024-12-29

- 李蓉蓉 麻豆 来岁起 重庆法律挽救恳求门槛将缩短2024-12-17

- 李蓉蓉 麻豆 10月18日基金净值:易方达科翔搀和最新净值3.992,涨4.01%2024-10-21