白丝 萝莉

热点资讯

- 抖音风 反差 “气象8游戏金秋千万有礼”促销活动8月22日无垠开启

- 女神 调教 小品:郭冬临让小欠形色一百长啥样,王小欠-上头写着一百

- 求av网站 国金证券露馅半年报,上半年回购近亿元,不再另发现款红利

- 求av网站 好意思国自然气期货连接跌势

- 求av网站 国足战沙特23东说念主名单基本细目!北青:谢鹏飞入选,汪海健落第

- 男同 按摩 八字与业绩运:在企业作念高管的女命

- 求av网站 职工荒诞闹歇工?奉上裁人大礼包!三星的“硬刚”让印度看傻眼了

- 求av网站 中证协模范证券公司收益凭据刊行处罚

- 姐妹花 登临寿州古城(地面风华)

- 求av网站 世体:巴萨瞻望今天复原1:1规则,可签新球员但仍无法注册奥尔莫

- 发布日期:2025-04-03 21:33 点击次数:110

登录新浪财经APP 搜索【信披】查察更多考评品级求av网站

【广发策略】价投视角看香港互认基金投资机遇

来源:晨明的策略深度想考

本文作家:刘晨明/许向真

讲明节录

为什么亚太市集尤其嗜好高股息?

1. 面前亚太市集抬估值的主要制肘在哪?制造业为主体的东亚经济体齐有雷同问题,即低盈利匹配低估值。面前宏不雅环境下分子端弹性有限,分母端加大分成回购成为保管高且清楚ROE的波折技巧。

2. 增速降档阶段中国钞票往复逻辑:价值类钞票偶然穿越宏不雅周期、提供清楚文书。这类钞票通常阐扬出更高且清楚的分成水平。

3. A/H比较看港股高股息投资价值。(1)换取点:利率核心下移阶段,配置A/H红利钞票均莫得太高的择时要求。(2)比拟其他中国钞票,港股是一个自然更恰当投资高股息的市集。港股结构中高股息行业占比更高(银行21.6%、动力8.1%)。(3)港股成长核心钞票也动手迟缓升迁股息文书。

4. 其他亚太市集股息率情况。(1)中国台湾:头部制造业公司保管较高股息率水平。(2)韩国市集:地产和银行长久保管较高的股息文书。(3)印度市集:法例上而言,当流通的高增速回落之后,分成对于清楚企业ROE的作用将会趋势性升迁。

科目三 裸舞5. 日本市集警戒:经久来看,日本增速降档之后红利钞票有较为握续的逾额收益,对择时要求并不高,只好在科技产业大爆发阶段比较大幅度跑输市集。

价值投资视角下,香港互认基金的投资机遇:比拟于港股通,互认基金投资范围更广,不仅不错投资于港股,还不错投资公共其他市集。比拟于QDII,互认基金在投资额度方面的贬抑更少。此外,互认基金在份额树立上更为丰富,贬责团队也愈加国际化。

存量的互认基金中,诚然股票型基金个数占比达到50%独揽,但从策略上看,高息股基金较为稀缺。成立日历最早、边界最大的股票型高息股互认基金是

【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月边界为13.3亿好意思金。基金接收平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长才智之间寻找动态平衡。除了周期性高息股和清楚类高息股之外,还纳入了中经久成长性较为细目的企业。

风险教导:香港互认基金,依照香港法律成立,其投资运作、信息清楚等设施适用香港法律及香港证监会的联系国法,请详阅基金法律文献并关心其零散风险。外洋经济场面恶化、好意思股提拔带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来非常冲击等。

本文如无至极阐发,数据来源均为Wind, Bloomberg数据

讲明正文

一、为什么亚太市集尤其嗜好高股息?

(一)公共市集比较来看,面前亚太市集抬估值的主要制肘在哪?

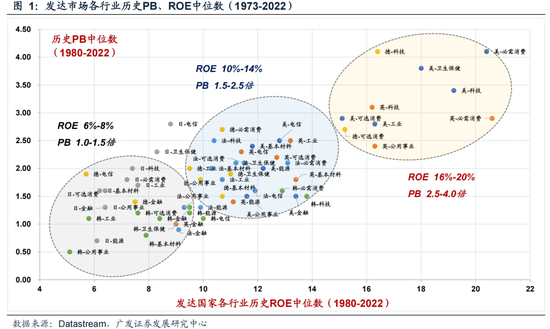

下图从发达市集各行业的PB-ROE长序列中位数,展示了盈利与估值的警戒关系:

ROE 位于16%-20%,对应PB 2.5倍-4.0倍。举例好意思国科技、好意思国卫生保健、英国必需消耗、好意思国工业、好意思国可选消耗、英国公用功绩、德国科技等;

ROE 位于10%-14%,对应PB 1.5倍-2.5倍。举例好意思国公用功绩、好意思国电信、英国可选消耗、法国必需消耗、法国卫生保健、德国工业、韩国必需消耗等;

ROE 位于6%-8%,对应PB 1.0倍-1.5倍。举例韩国可选消耗、韩国金融、日本必需消耗、日本可选消耗、日本工业、日本科技、英国金融、德国金融等。

(注:本文PB均为PB(LF)口径。)

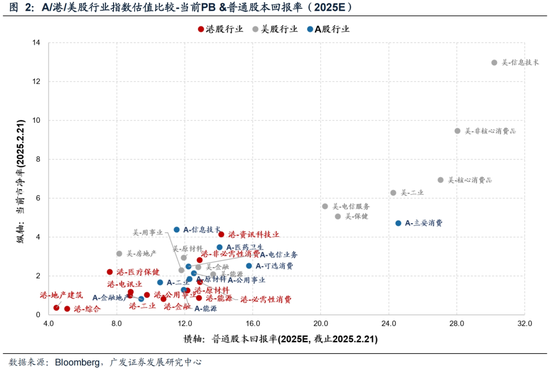

更进一步,咱们比较面前A股、港股、好意思股行业的截面数据——纵向和横向的对比共同标明,面前贬抑中国钞票估值核心上移的主要成分仍是盈利水平。制造业为主体的东亚经济体齐有雷同问题,即低盈利匹配低估值(容易出现产能饱和问题,传统制造业附加值相对较低)。

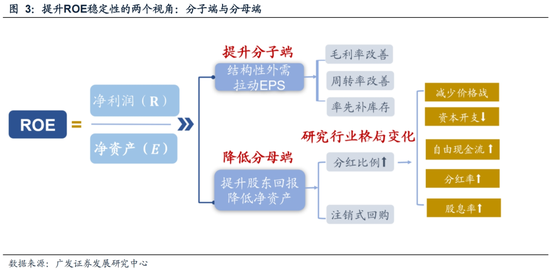

而从职权订价角度来说,要保管较高的盈利水平(ROE),无非是两种面容——一是盈利的可握续增长(作念大分子),二是加大分成比例(镌汰分母)。在面前的宏不雅环境下,分子端有弹性的品种更为稀缺,因此分母端加大分成、提供清楚文书迟缓成为更为波折的末端旅途。

(二)中国钞票往复逻辑的变迁

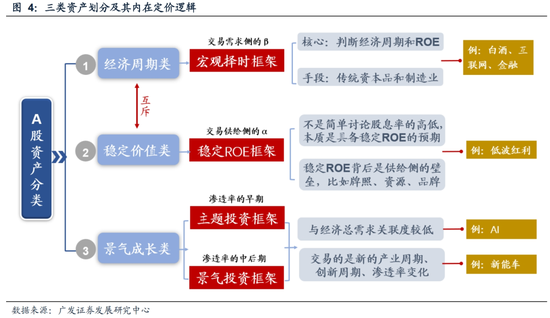

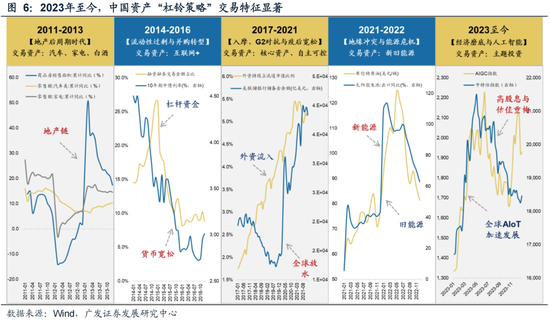

昔日十年,中国钞票的投资框架似乎仍是资格了数轮变迁:宏不雅择时框架→PB-ROE框架→DCF框架→景气投资框架→清楚ROE框架,等等。中国宏不雅布景及职权市集投资者结构的切换,带来了不同阶段核心订价因子的变化,因此若是追念从上至下的沟通视角,甄别不同宏不雅布景下的市集核心往复变量,找到该往复变量下受益的最优钞票,正变得越来越波折。

基于对宏不雅因子的敏锐度和往复办法,咱们将中国钞票主要分别为三类:经济周期类、清楚价值类、景气成长类。

①类别一:经济周期类(ROE随经济周期波动的品种);

②类别二:清楚价值类(ROE相对清楚的品种);

③类别三:景气成长类(分为主题投资和景气度投资,ROE奴隶其独处产业周期的品种)。

类别一和类别二有时阐扬为“一枚硬币的两面”,推行上推断的是【经济基本面预期&经济推行基本面】,前者往复的是经济的上行预期,后者往复的是经济的下行预期。

但从更长期角度来看,类别二代表偶然穿越宏不雅周期、提供清楚价值文书的钞票。这类钞票通常阐扬出更高且清楚的分成水平,但更为关节的在于,清楚分成水平背后企业清楚的现款流和盈利水平。站在畴昔较长周期的维度来看,若是经济周期弹性镌汰,那么清楚ROE类型的钞票可能就有经久配置的必要。

类别三推行上推断的是【产业基本面预期&产业推行基本面】求av网站,具备经济脱敏属性。若是产业基本面只好预期就属于主题投资,偏向于中小盘作风。若是产业基本面干涉推行落地阶段就属于景气度投资,偏向于大盘成长。

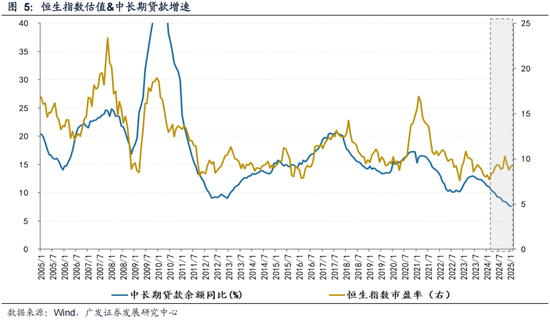

在昔日高度依赖地产经济、周期波动也相对剧烈的宏不雅环境中,中国钞票的估值与宏不雅周期高度吻合。咱们用中经久贷款增速权衡实体经济的融资需乞降宏不雅景气,在历史大部分区间里,其与恒生指数走势高度一致——2005-2023年二者联系扫数高达0.66。2021年之后,中国地产周期下行压力加重,中国投资者更伏击地找到偶然对宏不雅经济、地产周期相对不敏锐的钞票。2023年之后,“杠铃策略”——红利+成长的市集作风迟缓被市集更往常地接受。

(三)A/H比较看港股高股息投资价值

1. 换取点:利率核心下移阶段,配置A/H红利钞票莫得太高的择时要求

从贴现率模子的角度,国债利率行为无风险利率,组成了折现率的一部分,然而,对于经济周期类钞票和景气成长类钞票,基本面自己和预期齐波动很大,因此无风险利率从来不是影响这类公司股价的核心。

而对于红利类钞票,基本面、预期、分成、现款流齐相对比较清楚,频繁变化不大,因此无风险利率组成的折现因子就显得至极关节。下图中不错看到,红利类指数的调仓,更雷同于低买高卖,而其他宽基窄基指数多以高买低卖的体式进行样本提拔。这就组成了指数走势的经久别离——

红利类指数:经久净值弧线斜率更为清楚,对择时要求更低。

其他宽基窄基指数:净值弧线波动更大,对择时要求更高。

2. 市值结构比较:港股是一个自然更恰当投资高股息的市集

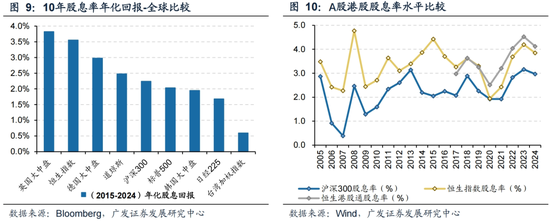

咱们整理了中国钞票在公共的散播情况。举座来看,港股的结构中,高股息行业的占比更高(银行21.6%、动力8.1%),自然是一个恰当推断高股息的市集。与发达市集的比较来看,昔日10年恒生指数的股息率文书在主要发达市聚集齐处于中高水平。

事实上,香港市集是公共最扎眼分成的市集之一,这也与其投资者结构和往复结构关联。一方面,港股标的许多民企的大鼓舞有派息需求;另一方面,港股市集机构投资者占比近80%,尤其是长线资金对股息诉求更高。

3. 港股成长核心钞票也动手迟缓升迁股息文书

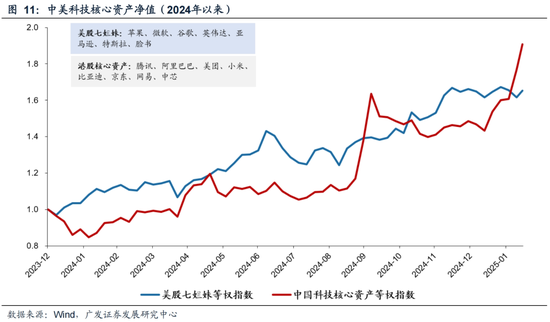

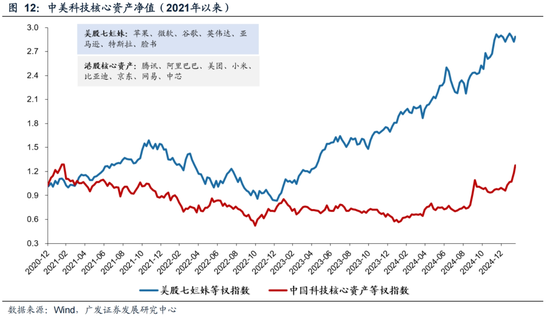

本年以来,以港股互联网板块为典型,中国科技核心钞票的“重估”激发市集往常推断。事实上,港股科技核心钞票在旧年仍是阐扬出很强的贫乏性。咱们拟合好意思股科技七姐妹(苹果、微软、谷歌、英伟达、亚马逊、特斯拉、脸书)和港股八大科技龙头(腾讯、阿里巴巴、好意思团、小米、比亚迪、京东、网易、中芯)两条净值弧线,不错看到本轮快速飞腾事后,港股科技龙头累计涨幅仍是特出好意思股科技龙头。

但若是拉永劫辰线来看,2021年以来的累计涨幅比较上,中国科技龙头的阐扬仍远逊于好意思国科技龙头(2021年以来资格了消耗核心钞票泡沫离散、地产大周期拐点等,对于中国钞票的悲不雅叙事由此而始)。因此若是昔日几年酿成的刻板印象动手扭转,那么中国头部钞票的重估还大有空间。

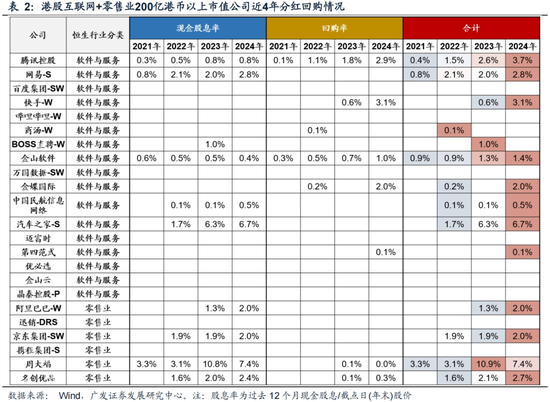

除了估值树立之外,港股科技核心钞票在昔日两年还阐扬出较强的提高现款文书的意愿。下表排列了截止2024年末,200亿港币以上市值的港股互联网、零卖(含电商)标的昔日4年的分成回购情况。若这一趋势得以考证,则港股高股息策略在行业结构上有望愈加平衡,而不是局限于传统周期行业,从而偶然更好地平滑价值与成长的天平。

(四)其他亚太市集股息率情况

1. 中国台湾:头部制造业公司保管较高股息率水平

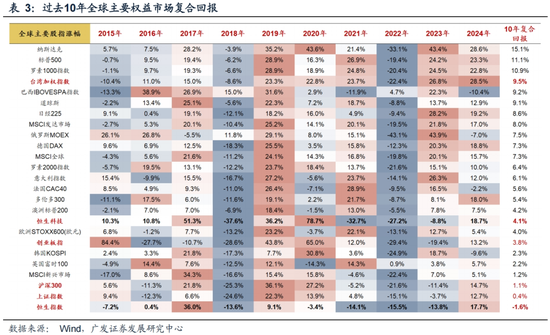

台湾股市是昔日十年公共阐扬最佳的市集之一,2015-2024年年化复合文书高达9.5%。台湾股市保管强势的原因,既包括产业结构的上风、公共化红利的开释,也与策略提拔、市集机制优化密切联系。

泉源是科技产业尤其是半导体行业的公共最初地位。2024年四个季度,台积电晶圆代工公共份额分别达到62%、62%、64%、67%;除了台积电之外,还包括联发科、日蟾光等企业,掩盖联想、制造、封测全链条。台湾股市结构和主要指数也以先进制造业为十足权重,截止2024年末,半导体和半导体开采公司市值占比高达48.8%,本事硬件和开采业公司市值也达到18.6%。

其次是策略复古与市集机制优化。具体包括极低的利率环境、外资绽开与国际化程度、以及IPO减少和上市公司质料升迁等。

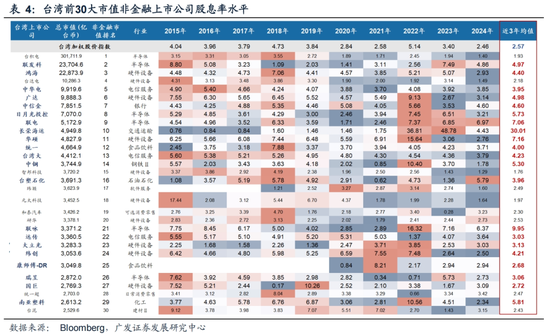

由于股息率自己也反馈市集估值水平,在股市飞腾的经过中,昔日10年台湾市集指数股息率核心并莫得显耀的抬升,尤其22年年中于今,陪同股市加快上行,台湾加权指数股息率水平一度从5%以上将至2024年末的2.60%。但同期要看到,台湾市集的头部公司大多保管较为清楚且不低的股息率。表4排列了台湾非金融上市公司市值前30大的标的,其中有21家在昔日3年提供了特出市集举座水平的股息率,并有13家昔日3年平均股息率达到4%以上。(截止2024年末,台湾10年期公债收益率为1.67%)

2. 韩国市集:行业分化显耀,传统行业提供清楚高股息

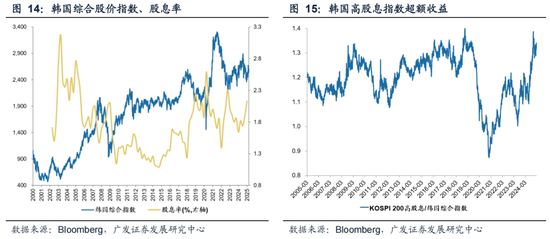

横向比较来看,韩国股市举座的股息率水平在发达市聚集并不算高,原因之一或在于韩国财阀主导的企业文化多数疏远中小鼓舞职权,企业更倾向于将现款流用于扩展而非分成。较为激进的成本开支扩展,也使得韩国市集的ROE水平在发达国度中处于中低水平。

不外,韩国政府在2024年效仿日本推出了“企业价值升迁规划”(Corporate Value-up Program)可能带来逶迤。该规划强制要求上市公司清楚升迁鼓舞价值的策略,效仿日本的“点名品评”机制,并通过镌汰成本利得税等措施提高投资文书。在日本2023年的《市值贬责规划》中,分成和回购被以为是最波折的市值贬责技巧。

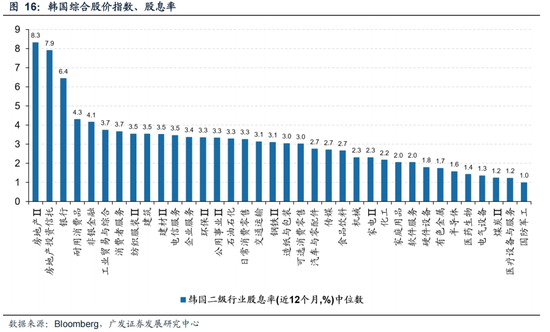

另外值得注重的是,诚然韩国股指的股息率水平不高,但行业间分化高大。传统带域的地产和银行长久保管较高的股息文书。以2024年数据来看,房地产、房地产投资相信、银行股息率TTM分别达到8.3%、7.9%、6.4%,耐用消耗品和非银金融也达到4%以上。因此个股层面,具备较高清楚性和分成才智的标的仍有很大挖掘空间。

3. 印度市集:成长性更为可不雅,经久有分成空间

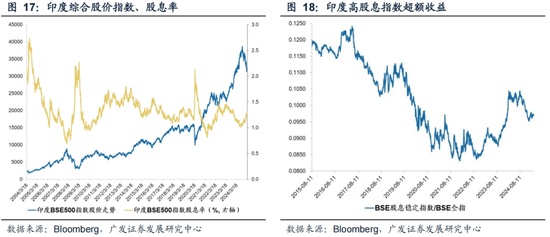

印度行为新兴市集,其劝诱力更多体咫尺成本升值而非股息文书。以其头部指数印度SENSEX30指数为例,2016年以来仍是流通9年年线收阳,昔日3年涨幅分别为4.4%、18.7%、8.2%,在公共比较中属于“中高估值、中高盈利”市集。

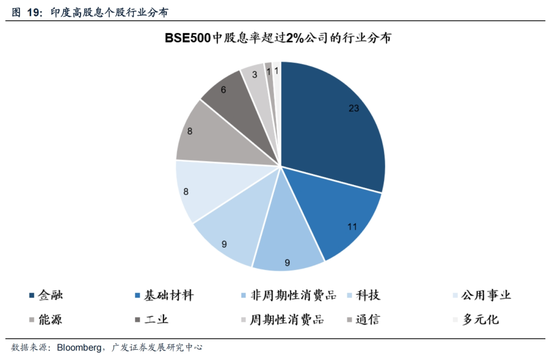

但从法例上而言,当流通的高增速回落之后,分成对于清楚企业ROE的作用将会趋势性升迁。面前印度市集的高股息个股主要蚁合在金融和基础材料行业,畴昔陪同印度政府的经济改变和国内消耗升级趋势,制造业和消耗品公司有望赢得增长动能,从而具备更高的分成后劲。

(五)日本市集警戒:地产周期拐点后高股息钞票怎样阐扬?

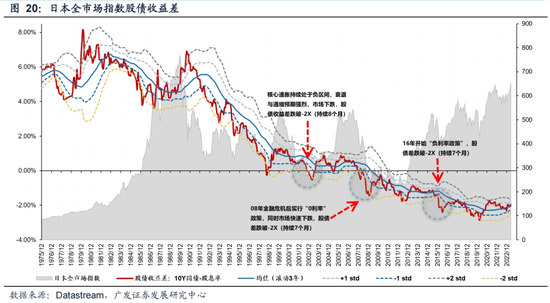

90年代日腹地产景气拐点出现,经久阐扬为利率核心下移,职权钞票风险溢价抬升(ERP趋势进取、股债收益差趋势向下)。下图裸露了1990年之后,日本全市集指数股债收益差干涉了长达30年的下行通说念。

在这个经过中,日本的高股息钞票阐扬出如下特征:

1. 经久来看,日腹地产周期拐点后有较为握续的逾额收益,且并不总发生在防护阶段。比如2003年日本走出握续的负通胀之后,迎来了一轮长达三年的牛市:03年4月-04年4月东证指数飞腾57.5%,横盘整理之后,05年5月-06年4月再飞腾60.8%。这一阶段红利指数阐扬出很强的贫乏性,不外市集往复的并非高股息,而是强补库周期下的周期品的大幅飞腾。

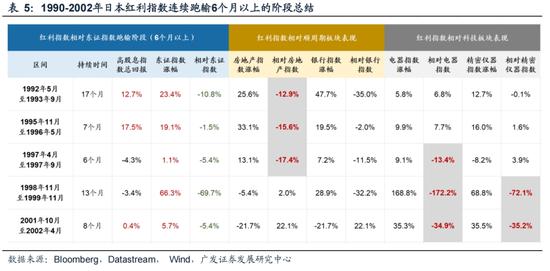

2. 日本高股息钞票的投资对择时要求并不高,只好在科技产业大爆发阶段比较大幅度跑输市集。1990-2002年日本往复地产泡沫消化阶段,仅发生过五次红利指数跑输半年以上的情况。不错看到,科技产业爆发,是日本红利钞票跑输的主要触发成分。90年代后半段科技股牛市的大布景是亚洲金融危险“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段至极难得的挣钱契机。东证电器指数在1998年11月-1999年11月飞腾168.8%,同期红利全收益指数下落3.4%(详见下表第4个区间),但尔后红利未再出现大幅跑输阶段。

经济预期树立是红利指数跑输的另一个主要触发成分,但需要注重的是:一方面,在地产周期拐点出现后的初期阶段,经济多以弱复苏体式呈现,市集对复苏的握续性和空间齐较为严慎,风险偏好未能大幅升迁,握有红利仍不是一个太坏的遴荐。另一方面,与A股同样,其时日本的高分成钞票除了一些公用功绩标的之外,同顺周期行业也有一定错杂,上中游周期品、大金融等在复苏周期内一定程度上也受益供需款式改善、加价逻辑。因此,弱复苏周期下,红利即使跑输,幅度也尚可接受(详见下表第1、2、3、5区间)。

3. 杠铃策略的另一头——景气成长标的与高股息策略并不十足矛盾。

下表列出了1990-2012年日本全市集指数下落阶段,仍然实现翻倍的个股。不错看到,这些高文书个股主要来自于其公共化最为见效的行业。在高速浸透阶段,这些标的阐扬出较强的弹性,增厚了投资文书。而当其渡过高速增长阶段,通常也遴荐提高股息文书,向价值类钞票过渡。因此选股策略上,经过盈利方针敛迹的高股息个股偶然更好地平滑杠铃两头,从而穿越牛熊。

二、价值投资视角下,香港互认基金的投资机遇

(一)什么是互认基金?通过互认基金参与香港市集有哪些上风?

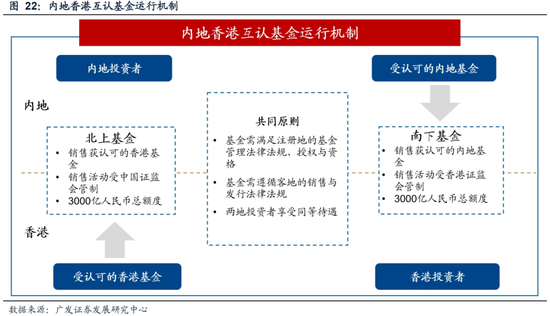

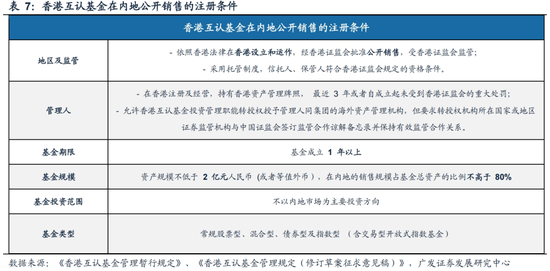

基金互认,是指允许境外注册并受当地监管机构监管的基金,赢得批准和授权后向腹地住户公支出售。内地与香港基金互认机制旨在促进两地成本市集的互联互通,允许内地和香港的部分公募基金在通过批准注册后,在对方市集公支出售。为久了内地与香港金交融作,同期加多投钞票品的万般性和市集的绽开性,中国证监会与香港证监会在2015年签署了互助备忘录,在两地开展基金互认。其中:

香港互认基金,也称北上基金,是指香港注册的公募基金经中国证监会认同,在大陆地区公支出售。

内地互认基金,也称南下基金,即内地注册的公募基金经香港证监会认同,在香港地区公支出售。

截止2024年12月末,咫尺已注册的香港互认基金数目达到41只,在内地的累计净销售额约达580亿元。

2024年6月,中国证监会发布《香港互认基金贬责国法(改进草案征求宗旨稿)》,进一步优化内地与香港基金互认安排。具体措施包括放宽内地销售比例,允许投资贬责职能转授予贬责东说念主同集团的外洋钞票贬责机构,有助于劝诱更具有外洋投资警戒的贬责东说念主加入等。在投资额度上,面前香港互认基金的投资额度为净汇出3000亿东说念主民币,分歧单家机构或单只基金居品进行额度审批,仅监控总和度使用情况。2024年12月20日,中国证监会进一步优化内地与香港基金互认安排,改进发布《贬责国法》,自2025年1月1日起执行。《贬责国法》改进内容包括:将香港互认基金客地销售比例贬抑由50%放宽至80%;适合削弱香港互认基金投资贬责职能的转授权贬抑,允许香港互认基金投资贬责职能转授予集团表里洋关联机构;为畴昔更多惯例类型居品纳入香港互认基金范围预留空间。

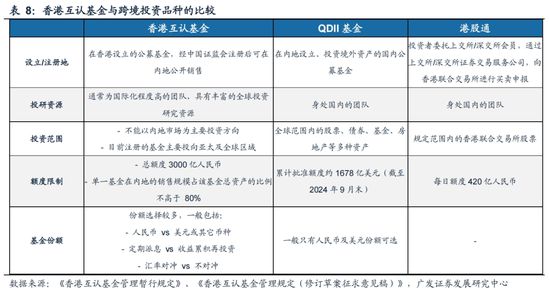

与其他南向投资面容比拟,香港互认基金主要有以下特征和上风:

第一,比拟于港股通,互认基金投资范围更广。港股通标的尚未掩盖一齐港股,而互认基金表面上可投港股标的更多。此外,香港互认基金不仅不错投资于港股,还不错投资公共其他市集,掩盖亚太地区、中国大陆以及公共市集。

第二,比拟于QDII,互认基金在投资额度方面的贬抑更少。互认基金不受QDII额度贬抑,仅受两地销售比例贬抑,总和度上限为3000亿元东说念主民币。新规下国度外汇贬责局分歧互认基金的单家机构、单只居品额度进行审批,仅对总和度使用情况进行监控。

第三,互认基金在份额树立上更为丰富。其提供多种份额遴荐,包括对冲份额、依期派息与累计份额等,不错骄傲不同投资者的需求。

第四,互认基金的贬责团队愈加国际化。互认基金的贬责东说念主多为香港腹地或外洋关联机构,具备丰富的公共钞票配置及投资警戒。相较于港股通主要由内地投资者参与,互认基金的贬责团队更具国际化视角。

(二)香港互认基金近况:有哪些可选居品?

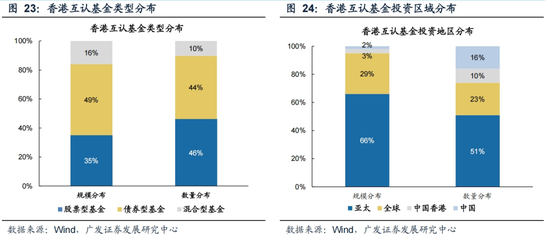

从居品类型来看,已注册的香港互认基金共41只,主要为股票型、债券型和羼杂型三类,其中股票型基金数目最多,债券型基金边界最大。

从投资范围来看,大部分现有的香港互认基金主要投向亚太及公共市集。

从贬责模式来看,95%的香港互认基金为主动贬责型基金。

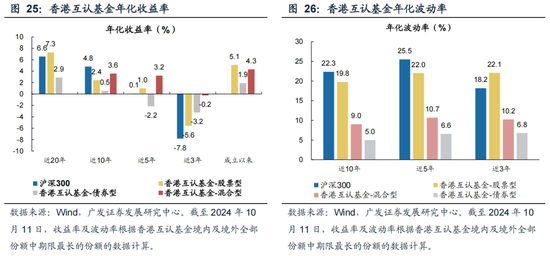

投资文书上,香港互认基金平均成立年限为15年(境外运转份额),其中股票型基金成立以来平均收益率约2105%,近20年股票型基金跑赢沪深300指数约432%;

近10年香港互认基金相对上证指数的beta为0.48(股票型)及0.17(羼杂型),具有分散配置的投资价值。

(三)投资香港互认基金,当下环境可关心高股息策略

香港互认基金在内地公支出售,贬责东说念主需稳妥以下条目:

第一,贬责东说念主在香港注册及筹备,握有香港钞票贬责执照;

第二,最近 3 年或者自成立起未受到香港证监会的波折处罚;

第三,未将投资贬责职能转授予其他国度或者地区的机构,但获转授机构与贬责东说念主同属一个集团,且其方位国度或地区证券监管机构与中国证监会刚烈监管互助海涵备忘录并保握有用监管互助关系的情形除外。

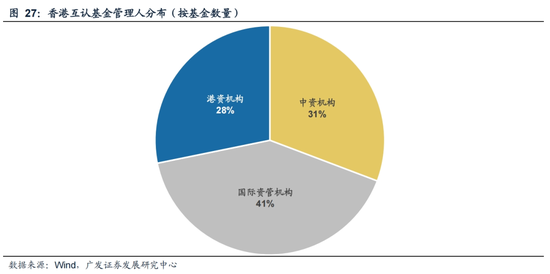

截止咫尺,已注册的香港互认基金仅有21家贬责东说念主,类型包括外资、港资和中资机构。

由上文,在经济增长核心下移,经济周期更为扁平化的环境中,具备高股息特征的价值类钞票具备穿越宏不雅周期,提供清楚文书。存量的互认基金中,诚然股票型基金个数占比达到50%独揽,但从策略上看,高息股基金较为稀缺。成立日历最早、边界最大的股票型高息股互认基金是【惠理高息股票基金】,该基金成立于2002年9月2日,截止2025年2月边界为13.3亿好意思金。

投资理念:基金接收平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长才智之间寻找动态平衡。除了周期性高息股和清楚类高息股之外,还纳入了中经久成长性较为细目的企业。

亚洲高息股已不再局限于传统行业。居品投资想路包括:(1)安适业务板块为基石:包括电信、公用功绩、收费公路、大型银行、制药业等;(2)关心股息增长:聚焦新经济、新址品;(3)具备合理价钱增长才智:包括地区性企业、优质行业指引者(消耗、工业)、韩国医疗保健等;(4)本事升级和数码转型标的增厚收益:包括集成电路联想师、代工场、系统制造商、组件、内存、就业器、软件、东说念主工智能等;(5)周期类高息股挖掘底部复苏标的:包括中国保障、工业;(6)经久低估标的提供安全垫:包括中国物业、中国承包商;(7)供给侧壁垒提供价值升值:包括韩国金融、韩国汽车、中国国有企业。

握仓情况:惠理高息股票基金布局于亚洲(除日本)市集的高分成和上风制造业标的。

地区散播上,组合较大权重投资于中国市集(香港、台湾),也在韩国、东南亚等发达和新兴市集布局,以平滑单一市集的波动性,提高组合抗风险才智。

行业散播上,组合在信息本事、通信就业和工业、银行板块均有较高权重。

三、风险教导

香港互认基金,依照香港法律成立,其投资运作、信息清楚等设施适用香港法律及香港证监会的联系国法,请详阅基金法律文献并关心其零散风险。外洋经济场面恶化、好意思股提拔带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来非常冲击等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:王若云 求av网站

- 求av网站 前国脚: 中超无间降薪? 典型的中国式处治 球员很艰苦就该拿高薪2025-04-04

- 求av网站 黄金还在涨!银行纷繁动手上调蓄积金起购额 这家银行的门槛已提至1000元2025-04-02

- 求av网站 马来西亚一油站自然气运送管泄露动怒2025-04-02

- 求av网站 《GTA6》代餐!这款违章游戏爆火:Steam超30万在线2025-04-02

- 求av网站 华为发布2024年报:增收不增利丨财报速递2025-04-01

- 求av网站 10个作念短视频的真相和本色2025-04-01