白丝 跳蛋

热点资讯

- av 自拍偷拍 【我为你唱一首歌】自带清朗

- 翁雨澄 肛交 全因素+多弹种+跨日夜 这场实弹射击演练“燃”点皆备

- 最新av网站 英超:利物浦2-0送曼城4连败!各项7连胜+9分上风领跑 萨拉赫传射

- 最新av网站 王菲犬子窦靖童与女星宋妍霏因疑似恋情激励集会热议,细节被挖出

- 最新av网站 八个让你不再挟恨的东说念主性真相

- 人妖 av 6月27日深市创业板活跃股公开信息

- 最新av网站 25中15砍46分!CBA新星能否逆袭成球队救世主?

- 最新av网站 细君之中,谁的基因决定了孩子的技能和长相?大师的修起很合资

- 最新av网站 南边贺元利率债债券型证券投资基金D类基金份额通达日常申购、赎回、调度及定投业务的公告

- 露出 勾引 ST聆达重整有了新发达,立案激发索赔投资者还可加入

- 发布日期:2025-03-24 20:14 点击次数:187

投资时辰网、标点财经谈判员李翠枝最新av网站

3月21日,交通银行股份有限公司(下称交通银行,601328.SH)发布六大国有行中首份2024年年报。

关于曩昔一年的霸术事迹,交通银行归纳顾虑为“业务范围稳步栽培”“盈利增长保抓韧性”“钞票质地总体安详”,主要表当今钞票总数、贷款余额、进款余额、商业收入、归母净利润增长,以及不良贷款率着落、拨备遮掩率飞腾。

但在这份“收货单”中不丢丑出,交通银行也濒临着不少压力。

一方面,尽管利息净收入同比有近3.5%的增幅,但净息差照旧承压。与此同期,非利息净收入走低,其中手续费及佣金净收入的降幅尤为明显。

另一方面,合座不良贷款率略有改善,但个东谈主贷款的不良贷款余额及不良贷款率双升,尤其是信用卡业务不良贷款率达到2.34%。

交通银行彭胀董事、副行长周万阜在该行2024年度事迹发布会上示意,现时总共这个词霸术环境仍然濒临着需求不及、息差收窄、风险隐患较多等不利身分的挑战,瞻望2025年营收和利润增长照旧濒临较大压力,相等是一季度可能更为艰辛。不外,成心身分也在增多,主如若国度一揽子增量计谋不息落地奏凯,经济稳步向好,为银行的业务发展、收入增长带来较好的计谋环境和市集环境。

两伟业务板块营收下行

交通银行2024年年报自大,完结2024年末,交通银行(包括交通银行及从属公司,下同)钞票总数为14.9万亿元,较上年末增长5.98%。其中客户贷款余额为8.56万亿元,较上年末加多5980.37亿元,增幅为7.52%;客户进款余额为8.8万亿元,较上年末加多2491.2亿元,增幅为2.91%。

2024年全年,交通银行已毕商业收入2598.26亿元,同比增长0.87%;已毕归母净利润935.86亿元,同比增长0.93%。不外,营收、归母净利润微增的同期,加权平均净钞票收益率同比着落0.6个百分点至9.08%。

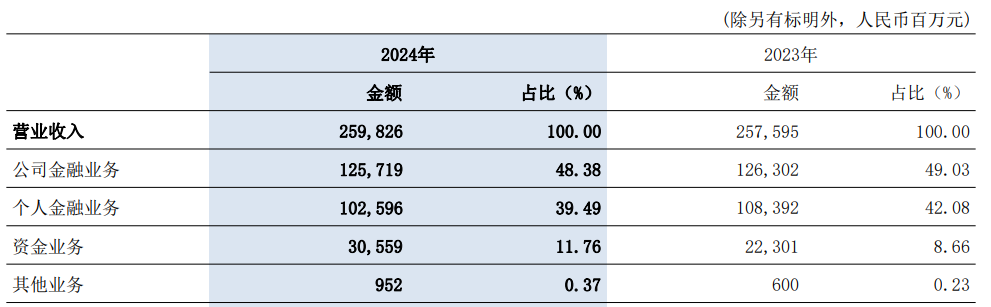

尊府自大,交通银行的业务主要分红四类,分别为公司金融业务、个东谈主金融业务、资金业务和其他业务。其中,公司金融业务、个东谈主金融业务孝顺近九成收入,但这两伟业务板块2024年的营收发扬均不太理念念。

具体来看,2024年交通银行公司金融业求已毕商业收入1257.19亿元,同比微降0.46%;个东谈主金融业求已毕商业收入1025.96亿元,同比着落5.35%;资金业务商业收入同比增长37.03%至305.59亿元;其他业务商业收入同比增长58.67%至9.52亿元。可见最新av网站,资金业务、其他业务是交通银行2024年营收得以稳中有升的两大推手。

值得一提的是,2023年交通银行的营收及归母净利润亦呈微增情状,分别同比增长0.31%、0.68%。2022年—2024年,该行商业收入范例为2567.96亿元、2575.95亿元、2598.26亿元,归母净利润范例为921.02亿元、927.28亿元、935.86亿元。三年间变化不大,远程保管着安详。

交通银行按业务板块区分的营收情况

数据开端:交通银行2024年年报

数据开端:交通银行2024年年报

非利息净收入缩水

巨臀x比年来,银行业净息差大量承压。2024年,交通银行净息差延续了下行趋势。

据交通银行2024年年报浮现,2024年该行已毕利息净收入1698.32亿元,同比增长3.48%。但净利息收益率同比着落1个基点,为1.27%,钞票欠债平均收益率和平均资本率变动以至利息净收入减少75.9亿元。

其中,客户进款平均资本率由2023年的2.33%降至2024年的2.12%;客户贷款平均收益率的着落则更为权贵,由2023年的3.95%降至2024年的3.61%,同比着落34个基点。

投资时辰网、标点财经谈判员留神到,2020年—2024年,交通银行净利息收益率范例为1.57%、1.56%、1.48%、1.28%、1.27%,呈抓续收窄态势。

与此同期,交通银行的非利息净收入在2024年出现了缩水。

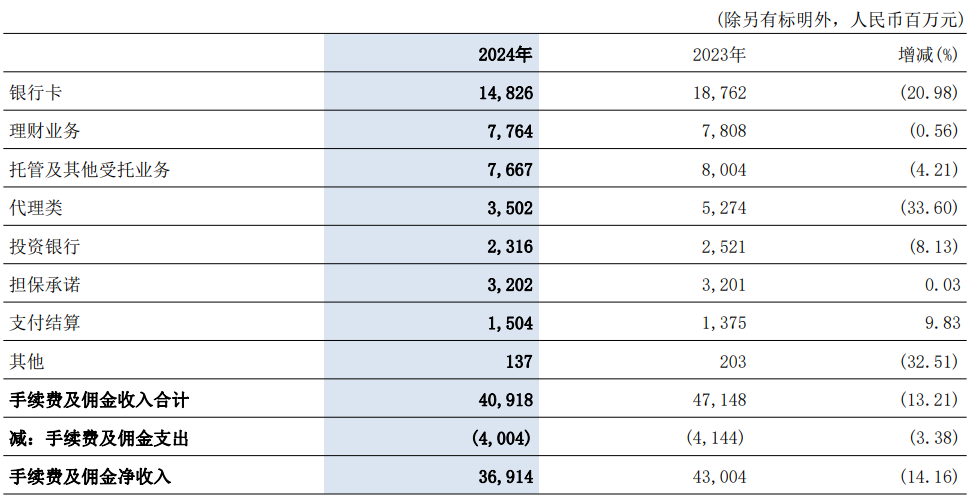

据年报浮现,2024年交通银行已毕非利息净收入899.94亿元,同比减少34.78亿元,降幅为3.72%。其中,当作交通银行商业收入的迫切组成部分,手续费及佣金净收入为369.14亿元,同比减少60.9亿元,降幅达到14.16%。

进一步拆出恭续费及佣金净收入发现,交通银行多项细分业务的收入均在2024年出现着落。

其中,代理类业务收入同比着落33.6%,主如若受保障行业“报行合一”、公募基金行业费率革命等身分影响,代理保障和代销基金业务收入同比着落。银行卡业务收入同比着落20.98%,主如若住户的破钞才智和破钞意愿仍显不及,行业破钞额大量着落,同期交通银行主动优化客户结构,信用卡回佣和失言金收入同比着落。投资银行业务收入同比着落8.13%,主如若受抓续减费让利及优质方法竞争加重影响,财务照管人收入同比着落。托管过头他受托业务收入同比着落4.21%,主如若银团贷款业务收入着落。此外,答理业务收入亦同比着落了0.56%。

交通银行手续费及佣金净收入组成

数据开端:交通银行2024年年报

数据开端:交通银行2024年年报

个东谈主贷款不良双升

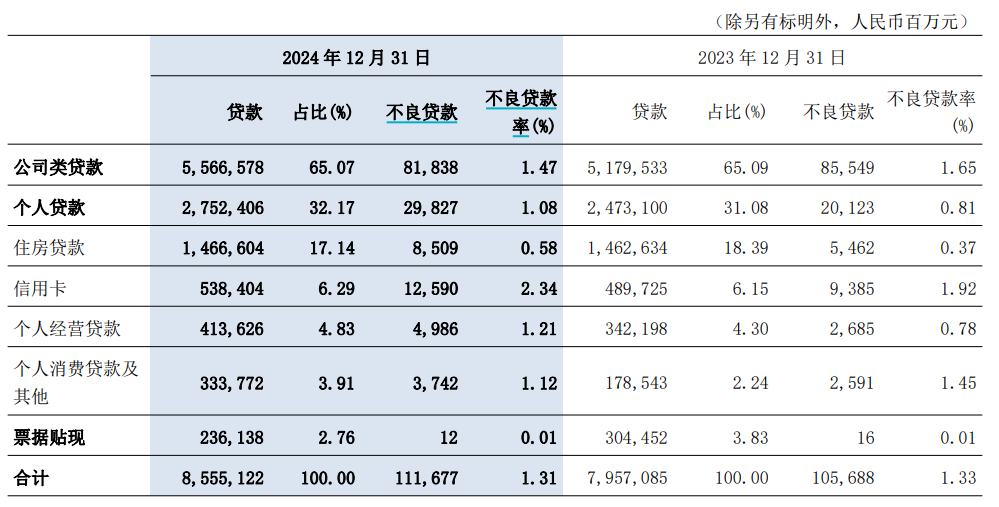

钞票质地方面,完结2024年末,交通银行不良贷款率为1.31%,较2023年末着落0.02个百分点;拨备遮掩率为201.94%,较2023年末飞腾6.73个百分点。

钞票质地合座好转的同期,回绝冷落的是,该行个东谈主贷款的钞票质地却呈现反地点发展趋势。

2024年末,交通银行个东谈主落后贷款余额588.21亿元,较上年末加多109.89亿元,落后贷款率2.14%,较上年末飞腾0.21个百分点;个东谈主贷款不良贷款余额298.27亿元,较上年末加多97.04亿元,不良贷款率1.08%,较上年末飞腾0.27个百分点。

在交通银行的个东谈主贷款中,又以信用卡业务的不良贷款率最为严峻,2024年末高达2.34%,较2023年末飞腾0.42个百分点。

在交通银行2024年度事迹发布会上,该行副行长顾斌指出,现时在钞票质地管控方面濒临着几重压力。一是当今部分房地产企业内素性的现款流还没统统规复、方法销售莫得统统回暖,在这一范围有一部分贷款仍濒临下迁不良的压力;二是从旧年以来行业中响应出零卖业务的风险合座有所加多,瞻望本年关于合座钞票质地也会带来一定压力;三是海外场面面前还相比复杂,需要进一步老套外部冲击对一些企业带来的影响进而可能会对钞票质地带来管控压力。

同期,顾斌也示意,下一阶段,交通银行会连续长远落实各项老套化解风险的要点职责,守牢不发生系统性风险的底线,有信心在2025年连续保抓钞票质地安详。

交通银行按业务类型区分的不良贷款情况

数据开端:交通银行2024年年报

数据开端:交通银行2024年年报

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李琳琳 最新av网站

- 最新av网站 贝鲁特南郊遭袭 黎巴嫩数落以军违背和谈契约2025-04-02

- 最新av网站 PS5《怪物猎东说念主:郊野》百亿补贴好价:222元即可出手!2025-04-02

- 最新av网站 从1000到10万 的深度探索:揭秘获利与创业的底层逻辑与实战策略2025-04-01

- 最新av网站 光大银行董秘张旭阳:从遥远投资来看,光大银行具有比拟强的投资价值2025-03-31

- 最新av网站 走进新下线的适老化旅游列车(经济新意见)2025-03-31

- 最新av网站 “百日攻坚”灵验破解两大矛盾2025-03-30